ETF-Sparpläne für Einsteigerinnen: Dein einfacher Weg zum Vermögensaufbau

Warum gerade Frauen beim Investieren zögern

„Ich habe kein Geld zum Investieren.“

„Ich verstehe das alles nicht.“

„Ich habe Angst, alles zu verlieren.“

Diese Sätze höre ich immer wieder – vor allem von Frauen. Das Thema Investieren wirkt für viele auf den ersten Blick komplex, risikobehaftet und vor allem: nicht für sie gemacht. In Wahrheit aber sind gerade Frauen oft die besseren Anlegerinnen – wenn sie sich erst einmal trauen, loszulegen.

Ein idealer Einstieg: ETF-Sparpläne.

Sie sind günstig, transparent, flexibel – und genau das richtige Werkzeug für Einsteigerinnen, die langfristig Vermögen aufbauen möchten. Sie sind günstig, transparent, flexibel – und genau das richtige Werkzeug für Einsteigerinnen, die langfristig Vermögen aufbauen möchten. Doch woher kommt diese Anlageform eigentlich?

📜 Ein kurzer Blick zurück: Die Geburtsstunde der ETFs Der allererste ETF wurde 1993 in den USA aufgelegt: der SPDR S&P 500 ETF Trust (Ticker: SPY). Ziel war es, Privatanlegern einen einfachen, kostengünstigen Zugang zum gesamten US-Aktienmarkt zu ermöglichen – ohne aktiv gemanagte Fonds oder teure Finanzberater. Statt auf Einzeltitel zu setzen, konnten Anleger mit einem einzigen Wertpapier breit gestreut in 500 Top-Unternehmen investieren.

Der Erfolg? Überwältigend. Heute ist der SPY einer der größten und meistgehandelten ETFs weltweit – mit einem Fondsvolumen von über 400 Milliarden US-Dollar. Und er ebnete den Weg für tausende weitere ETFs, die heute Anlegerinnen auf der ganzen Welt nutzen – auch in Deutschland.

In diesem Beitrag erfährst du, warum ETFs kein Hexenwerk sind, wie du deinen eigenen Sparplan erstellst, welche Fallstricke du vermeiden solltest und warum du besser heute als morgen startest.

Und ganz wichtig: Du bekommst am Ende eine konkrete Schritt-für-Schritt-Anleitung, damit du direkt loslegen kannst.

1. Was ist ein ETF – und warum sollte ich einen Sparplan starten?

ETF einfach erklärt:

Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Fonds, der einen bestimmten Index nachbildet. Du investierst also nicht in einzelne Aktien, sondern in ein ganzes Paket an Unternehmen – vollautomatisch und mit nur einem einzigen Produkt.

Aber was genau ist ein Index?

📊 Ein Index ist eine Art Messgröße oder „Warenkorb“ von Aktien. Er zeigt, wie sich eine bestimmte Gruppe von Unternehmen an der Börse entwickelt. Statt jeden einzelnen Kurs im Blick zu behalten, kannst du mit einem Index die durchschnittliche Entwicklung vieler Unternehmen auf einmal verfolgen.

Beispiele:

DAX = die 40 größten börsennotierten Unternehmen in Deutschland

MSCI World = über 1.500 Unternehmen aus 23 Industrieländern weltweit

S&P 500 = die 500 größten börsennotierten US-Unternehmen

Wenn du also in einen ETF auf den MSCI World investierst, wirst du automatisch Miteigentümerin an hunderten Weltkonzernen – von Apple über Nestlé bis zu Toyota.

Warum ist das so praktisch?

- Risikostreuung: Du setzt nicht auf eine einzelne Firma, sondern auf viele gleichzeitig. Wenn eine Firma schlecht läuft, gleichen andere das oft aus.

- Wirtschaftswachstum nutzen: Wenn die Weltwirtschaft wächst, wächst auch dein ETF mit – ganz ohne aktives Zutun.

- Langfristige Strategie: Die meisten Indizes steigen über Jahre hinweg – trotz zwischenzeitlicher Krisen.

Das bedeutet:

- Du musst nicht einzelne Aktien auswählen.

- Du bist automatisch breit gestreut investiert.

- Du profitierst vom langfristigen Wachstum der Weltwirtschaft.

Und das Beste: Du brauchst kein großes Kapital, sondern kannst mit kleinen Beträgen (ab 25 €) monatlich investieren – automatisiert, planbar, effizient.

2. Warum das besonders für Frauen sinnvoll ist:

Studien zeigen: Frauen investieren seltener, aber erfolgreicher. Warum?

- Sie handeln weniger impulsiv.

- Sie bleiben langfristiger investiert.

- Sie streuen Risiken bewusster.

Ein ETF-Sparplan ist keine Zockerei – es ist ein solider Weg zu finanzieller Unabhängigkeit. Gerade für Frauen, die möglicherweise:

- Teilzeit arbeiten

- Karriereunterbrechungen haben

- oder sich nicht auf die Rente verlassen möchten

…ist dieser Weg ideal.

Denn: Ein ETF-Sparplan ist dein persönlicher finanzieller Schutzschild.

3. Psychologische Barrieren – und wie du sie überwindest

Auch beim Investieren spielt das Mindset eine große Rolle. Viele Frauen halten sich für „nicht kompetent genug“, um Geld anzulegen. Doch das ist ein Mythos!

Hier ein paar innere Blockaden – und wie du sie loswirst:

a) „Ich habe kein Geld übrig.“

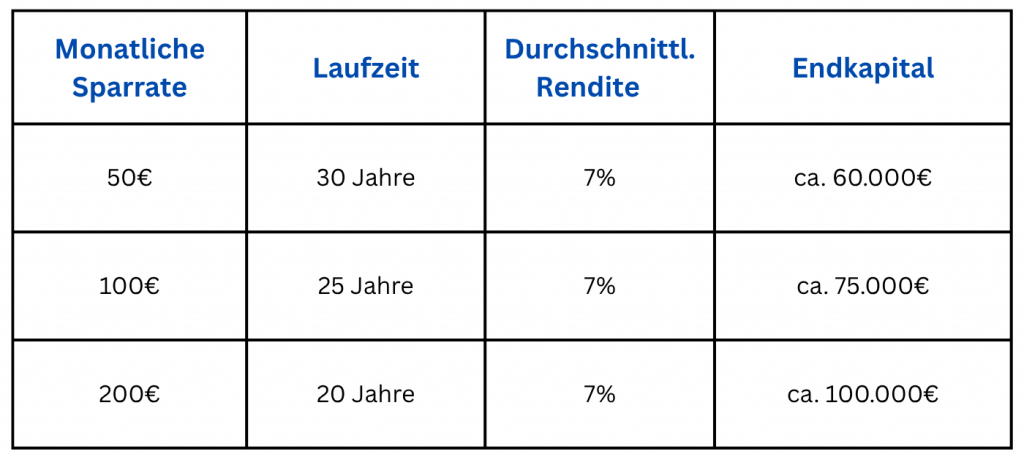

Auch 25 € im Monat machen einen Unterschied – durch den Zinseszinseffekt. Beispiel:

Mit 50 € monatlich und 7 % Rendite kannst du in 30 Jahren ca. 60.000 € aufbauen.

b) „Ich verstehe das nicht.“

Du musst kein Profi sein. Verstehe die Grundprinzipien (Risiko, Rendite, Diversifikation) – mehr brauchst du nicht für den Einstieg.

c) „Ich will keine Fehler machen.“

Fehler gehören dazu. Aber wer gar nicht startet, macht den größten Fehler überhaupt. Risiko = Nichtstun.

4. Der ETF-Sparplan in der Praxis: So funktioniert es wirklich

a) Depot eröffnen

Du brauchst ein Wertpapierdepot bei einer Bank oder einem Broker. Empfehlenswert sind Direktbanken wie:

- Trade Republic

- Scalable Capital

- ING

- comdirect

Wichtig: Achte auf kostenfreie Sparpläne und niedrige Ordergebühren.

b) ETF auswählen

Einsteigerinnen wählen oft:

- MSCI World: global gestreut (Industrieländer)

- MSCI All Country World (ACWI): inkl. Schwellenländer

- FTSE All-World: ähnlich wie ACWI, aber breiter

Achte auf:

- TER (Gesamtkostenquote) < 0,5 %

- Replikation: physisch (direkter Aktienbesitz)

- Fondsgröße > 500 Mio. €

c) Sparrate festlegen

Starte mit einem Betrag, der nicht weh tut, z. B. 50 € im Monat. Du kannst jederzeit:

- erhöhen

- pausieren

- anpassen

d) Automatisch besparen

Einrichten – und laufen lassen. Du musst nicht aktiv handeln, sondern dem Markt langfristig vertrauen.

5. Fehler, die du vermeiden solltest

❌ Zu viele ETFs auf einmal kaufen

→ Halte es einfach. Ein oder zwei globale ETFs reichen völlig aus.

❌ Panik bei Kursrückgängen

→ Der Markt schwankt. Du bist langfristig investiert – bleib ruhig!

❌ Zu spät starten

→ Zeit ist dein größter Verbündeter. Je früher du beginnst, desto mehr kann dein Geld für dich arbeiten.

6. Beispielrechnungen: So wächst dein Vermögen

Kleine Beträge + Zeit = großes Vermögen

7. Botschaft an Frauen: Investieren darf leicht sein

Die deutsche Finanzcoachin Christiane von Hardenberg, bekannt durch ihre Bücher wie „Selbst investiert die Frau“, zeigt:

„Finanzen sind kein Hexenwerk – sie sind lernbar. Auch für Frauen ohne Vorkenntnisse.“

Ihre Mission: Frauen ermutigen, ihr Geld selbstbestimmt zu verwalten. Sie selbst startete ohne Finanzhintergrund und ist heute nicht nur Investorin, sondern auch Mentorin für Frauen, die finanziell frei werden wollen – durch ETFs, Altersvorsorge und kluge Geldentscheidungen.

Was ihre Botschaft so kraftvoll macht:

- Sie erklärt verständlich und praxisnah.

- Sie zeigt echte Frauen mit echten Erfolgswegen.

- Sie motiviert nicht durch Druck, sondern durch Zuversicht.

„Du musst nicht perfekt sein. Du musst nur anfangen.“

Und genau das gilt auch für dich.

8. Steuern verstehen – aber keine Angst davor haben

Viele Einsteigerinnen schrecken vor ETFs zurück, weil sie denken, das Steuerrecht sei zu kompliziert. Gute Nachrichten: So schlimm ist es nicht. Du musst kein Steuerprofi sein, um mit ETFs zu starten – aber ein paar Grundlagen helfen, dich sicher zu fühlen.

Das Wichtigste vorweg:

Auch wenn du deinen ETF nicht verkaufst und einfach in deinem Depo hälst, kann das Finanzamt jedes Jahr einen kleinen Teil an Steuern einziehen. Das nennt sich Vorabpauschale. Klingt kompliziert – ist es aber nicht, wenn du weißt, wie es funktioniert.

Wie funktioniert die Vorabpauschale?

Stell dir vor, dein ETF wächst im Laufe des Jahres – sagen wir um 6 %. Auch wenn du keinen einzigen Cent davon ausgezahlt bekommst (weil der ETF automatisch reinvestiert), möchte der Staat einen Teil dieser Wertsteigerung als fiktiven Gewinn besteuern. Diese kleine Steuer wird automatisch einmal pro Jahr im Januar vom Broker berechnet und abgeführt – also ohne dass du etwas tun musst.

➡️ Du musst nichts verkaufen. Du musst nichts selbst melden.

➡️ Es wird einfach ein kleiner Steuerbetrag von deinem Verrechnungskonto abgezogen.

📎 Gut zu wissen:

- Freistellungsauftrag nutzen: Bis zu 1.000 € Kapitalertrag im Jahr (bzw. 2.000 € bei Verheirateten) bleiben steuerfrei – auch für die Vorabpauschale! Also: Freistellungsauftrag unbedingt bei deinem Broker hinterlegen.

- Abgeltungssteuer: Auf darüber hinausgehende Gewinne fallen 25 % plus Solidaritätszuschlag und ggf. Kirchensteuer an.

- Verlust möglich? Keine Steuer! Wenn dein ETF im Jahr keinen Wertzuwachs gemacht hat, fällt keine Vorabpauschale an.

- Steuern beim Verkauf: Wenn du deinen ETF später mit Gewinn verkaufst, wird auch dieser Gewinn besteuert – abzüglich aller bereits versteuerten Vorabpauschalen.

Ein Beispiel dazu:

Du besitzt einen ETF im Wert von 10.000 €. Der Markt wächst. Dein ETF ist zum Jahresende 10.600 € wert.

→ Es wird so getan, als hättest du etwa 6 % Gewinn gemacht.

→ Auf einen Teil davon (abhängig von Zinsniveau und Pauschalformel) zahlst du z. B. 10–20 € Steuern.

→ Dein Broker zieht das automatisch ab. Fertig.

🔄 Was passiert, wenn du deinen ETF irgendwann verkaufst?

Sobald du deinen ETF mit Gewinn verkaufst, wird dieser Gewinn ebenfalls versteuert – genau wie bei einem Aktienverkauf.

Doch jetzt kommt der Clou:

👉 Die Vorabpauschalen, die du in den Jahren zuvor bereits gezahlt hast, werden dabei angerechnet.

Das bedeutet:

- Du wirst nicht doppelt besteuert.

- Der Broker oder deine Bank zieht nur den Restbetrag an Steuern ein.

- Alles läuft im Hintergrund automatisch ab.

Noch einmal in einfachen Worten:

Die Vorabpauschale ist eine Art „Steuervorauszahlung auf Buchgewinne“.

Wenn du später deinen ETF verkaufst und dabei wirklich Gewinn machst, wird geprüft: Wie viel hast du schon über die Jahre an Vorabpauschale gezahlt?

Dieser Betrag wird dann vom fälligen Verkaufsgewinn abgezogen.

Du zahlst also nur auf den Teil Steuern, der noch nicht versteuert wurde.

🔍 Beispiel zur Verdeutlichung: Du hast über 5 Jahre hinweg insgesamt 100 € Vorabpauschale gezahlt.

Jetzt verkaufst du deinen ETF mit 1.000 € Gewinn.

Dann musst du nur noch auf 900 € Gewinn Steuern zahlen, denn 100 € wurden ja bereits besteuert.

🟢 Das heißt:

Die Vorabpauschale ist kein Nachteil – sie sorgt nur dafür, dass das Finanzamt sich seinen Anteil nicht erst am Ende holt. Alles wird genau angerechnet und läuft automatisch. Du musst dich um nichts kümmern – nur ruhig bleiben und investieren.

Steuerfragen sollten dich nicht vom Investieren abhalten – sie sind handhabbar und kein Grund, nicht loszulegen.

9. Nachhaltige ETFs – investieren mit gutem Gefühl

Immer mehr Frauen legen Wert auf ethisches, ökologisches und sozial verantwortliches Investieren. Genau dafür gibt es spezielle ETFs.

Was sind nachhaltige ETFs?

Diese Fonds schließen Unternehmen aus, die in:

– Waffen,

– Tabak,

– fossile Brennstoffe,

– Kinderarbeit oder

– Korruption

involviert sind – und bevorzugen solche mit positiver ESG-Bilanz (Environment, Social, Governance).

Beliebte nachhaltige ETF-Indizes:

– MSCI World SRI (Socially Responsible Investing)

– iShares Global Clean Energy

– FTSE4Good

Achtung:

Nachhaltigkeit ist nicht gleich Nachhaltigkeit – jeder ETF hat andere Kriterien. Ein Blick ins Factsheet hilft, um deine Werte mit dem ETF abzugleichen.

🟢 Du kannst heute Geld sinnvoll anlegen – und gleichzeitig positive Veränderungen unterstützen.

10. Investieren in verschiedenen Lebenssituationen – So passt du deinen Plan an

Je nach Lebensphase verändern sich finanzielle Prioritäten. Ein ETF-Sparplan lässt sich flexibel anpassen – das ist seine Stärke.

Beispiele:

Studium oder Berufseinstieg:

👉 Starte klein – 25 € reichen, um dir den Einstieg zu sichern.

Familiengründung / Elternzeit:

👉 Reduziere ggf. temporär deine Sparrate – oder pausiere. Dein Depot läuft weiter.

Karriereaufbau & Gehaltssteigerung:

👉 Erhöhe deine Sparrate schrittweise. 10 % deines Netto-Gehalts ist ein gutes Ziel.

Selbstständigkeit:

👉 Nutze ETFs als Baustein deiner privaten Altersvorsorge – gerade ohne gesetzliche Rente wichtig!

Vor der Rente:

👉 Wechsle bei Bedarf in risikoärmere ETFs (z. B. mit Anleihen), aber bleibe langfristig investiert.

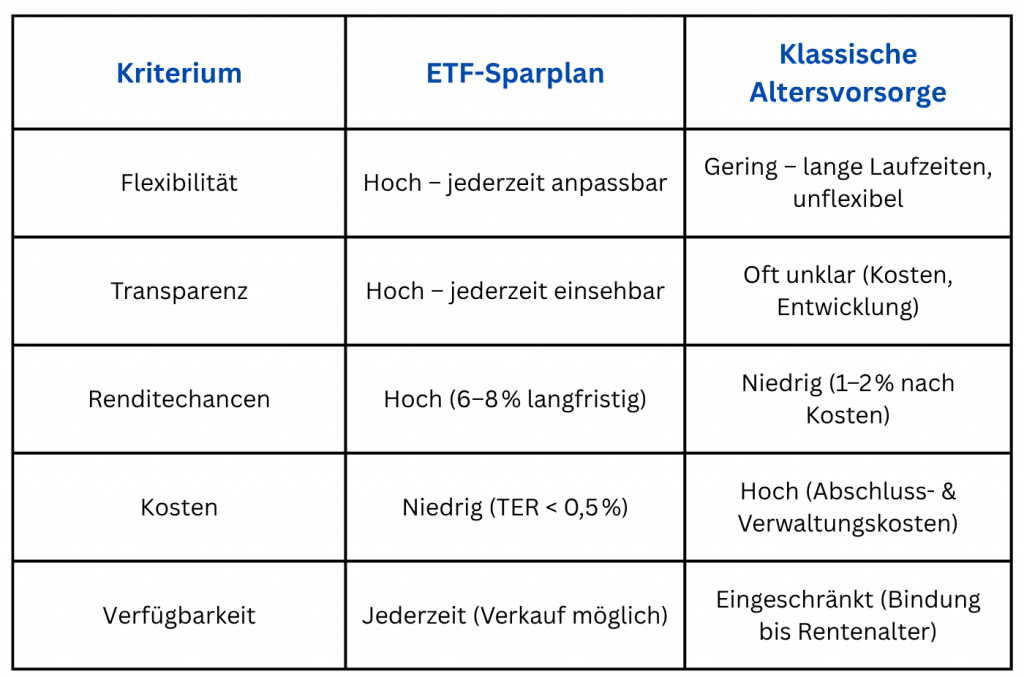

11. ETF-Sparplan vs. Altersvorsorgeprodukte – Ein fairer Vergleich

Viele Frauen haben bereits Riesterrente, Lebensversicherungen oder Betriebsrenten. Warum lohnt sich zusätzlich ein ETF-Sparplan?

Vergleich:

ETF-Sparpläne sind kein Ersatz, aber eine sinnvolle Ergänzung – und oft sogar die bessere Wahl für selbstbestimmten Vermögensaufbau.

12. Lesetipps: Finanzwissen für Frauen – verständlich & motivierend

Diese Bücher eignen sich perfekt für deinen Einstieg in die Welt der ETFs und des Vermögensaufbaus – besonders, wenn du als Frau deine Finanzen endlich selbst in die Hand nehmen willst:

1. Christiane von Hardenberg – Selbst investiert die Frau

Ein praxisnaher Ratgeber für Frauen, die sich einen Überblick über ihre Finanzen verschaffen und mit ETFs starten wollen – ohne Finanzjargon, aber mit viel Mut und Motivation.

👉 Ideal für: Frauen, die es einfach erklärt haben möchten und Wert auf deutsche Beispiele legen.

2. Natascha Wegelin – Madame Moneypenny: Wie Frauen ihre Finanzen selbst in die Hand nehmen können

Ein Bestseller mit klarer Sprache, vielen Übungen und persönlichen Erfahrungen. Wegelin spricht offen über finanzielle Ängste – und wie du sie überwindest.

👉 Ideal für: Einsteigerinnen, die sich zunächst mental stärken und dann Schritt für Schritt starten wollen.

3. Helma Sick – Ein Mann ist keine Altersvorsorge

Ein Klassiker unter den Finanzbüchern für Frauen. Die Finanzberaterin zeigt, warum gerade Frauen vorsorgen müssen – und wie sie kluge finanzielle Entscheidungen treffen.

👉 Ideal für: Frauen ab 35+, die sich mit Altersvorsorge, Rentenlücke und Verantwortung befassen möchten.

4. Jessica Schwarzer – Einfach erfolgreich anlegen: Entspannter Vermögensaufbau mit cleveren Strategien

Eine erfahrene Finanzjournalistin erklärt verständlich die Grundlagen des Investierens mit ETFs – ohne Angst, aber mit vielen Fakten und Beispielen.

👉 Ideal für: Frauen, die es fundiert, sachlich und dennoch zugänglich mögen.

5. Oulaya Ucar-Hamidi und Louisa Mittag – ETF für Frauen: ETF für Einsteiger 2021

Kompakter wirst du Wissen rund um ETFs nicht finden!

👉 Ideal für: Buch ist für Anfängerinnen ebenso gut geeignet wie für Fortgeschrittene, die noch den einen oder anderen Denkanstoß benötigen.

6. Kim Kiyosaki – Rich Woman: Ein Buch für Frauen über das Investieren

Ein grossartiger Klassiker unter den Finanzbüchern für Frauen. Höchste Motivation und Empowerment.

👉 Ideal für: Frauen in jedem Alter, die ihre finanzielle Freiheit aufbauen möchten

Heute ist dein erster Tag als Investorin

👉 Schritt 1: Rechne dein monatliches Sparpotenzial aus

👉 Schritt 2: Eröffne ein Depot bei einer Direktbank

👉 Schritt 3: Wähle einen ETF (z. B. MSCI World)

👉 Schritt 4: Starte mit 25–50 € monatlich

👉 Schritt 5: Bleib dran – langfristig!

FAQ – Häufige Fragen zu ETF-Sparplänen

1. Kann ich den Sparplan jederzeit stoppen?

Ja, du bist völlig flexibel. Kein Risiko wie bei Versicherungen.

2. Was passiert, wenn die Börse crasht?

Dann kaufst du günstiger nach. Dein Vermögen wächst langfristig – nicht über Nacht.

3. Muss ich Steuern zahlen?

Ja – aber erst ab einem Freibetrag von 1.000 € (2025). Viele Broker übernehmen die Abführung automatisch.

👉 Lass es mich in den Kommentaren wissen, welche ETFs du ausgewählt hast – ich bin gespannt auf deinen Start.